SPECIAL COLUMN

専門家に聞く「等価交換」

等価交換だと税金はどうなる?

~立体買換えの特例とは?わかりやすく解説~

更新日:2025年10月

規模が大きな土地において有効活用を考えるとき、土地の所有者が自力建設を進めようとすると、事業費(建築費等)の負担が大きくなります。こうした中で、土地を一部売却した資金を事業に投下するケースが散見されますが、土地売却による税負担もばかにならない点が問題です。

等価交換方式では、要件を満たせば立体買換えの特例により税負担を抑えることができます。立体買換えの特例とは何か、適用要件と活用するメリット・デメリットをわかりやすく解説します。

等価交換方式とは

等価交換方式とは、土地所有者が土地を、不動産事業者が事業資金を拠出してマンションを建築し、完成したマンションの区分所有権と敷地利用権(以下「住戸等」といいます)を出資割合に応じて取得する事業方式です。土地所有者が出資した土地の評価に見合う住戸等を取得するため、「等価交換マンション事業」と呼ばれています。

詳しくは「不動産の等価交換とは?メリット・デメリットや向いている条件を解説」をご覧ください。

立体買換え特例とは

立体買換え特例(租税特別措置法37条の5①表二)とは、土地を譲渡した者(個人)が、その土地に不動産事業者(その個人から購入した事業者)が建築した一定の要件を満たすマンションを購入したときに、譲渡した土地に対する課税が繰り延べられる制度です。譲渡した金額全額を、そのマンションの購入費用に充当したときは、譲渡税(本稿では、譲渡益に対する所得税と住民税をあわせて「譲渡税」と呼びます。)の負担もないことになります。

なお、「課税の繰延べ」については、後ほど詳しく解説します。

立体買換え特例の適用要件

立体買換え特例の適用にあたっては、譲渡した資産、取得する資産について、下表に示すような要件を満たす必要があります。

| 適用区域 |

・既成市街地等 ・上記に準じる区域 ・中心市街地等共同住宅供給事業の区域 |

|---|---|

| 譲渡資産の所有期間 | 特に制限はない |

| 譲渡資産とその用途 | 土地等や建物であれば用途の制約はない |

| 建築場所 | 譲渡した土地等と同一敷地内 |

| 建築する建物 | 地上3階以上の耐火構造もしくは準耐火構造の建物で、全体の1/2以上が住宅であるもの |

| 買換え資産 | 建物及び土地等 |

| 買換え資産の用途 |

・自己又は親族の居住用 ・自己の事業用・貸付用 ・自己と生計を一にする親族の事業用 |

| 買換え資産の取得時期 |

・原則は譲渡した年の12月31日まで ・確定申告期限までに税務署長に書類を提出すれば、1年間延長 ・税務署長に申請して認められたときは、最大でさらに2年間延長される |

「土地等」・・・土地以外に借地権を含む

この表の内容について、もう少し詳しく見ていきましょう。

譲渡資産・買換資産の範囲

| 譲渡資産 | 買換資産 | |

|---|---|---|

| 二号 |

三大都市圏の既成市街地等内にある土地等・建物等 地上3階以上の中高層建築耐火共同住宅の建築をする事業の用に供するための譲渡 |

・下記の土地等の上に建築された中高層耐火共同住宅及び その敷地の用に供されている土地等 ・住宅が1/2以上 ・自己もしくは親族の居住用もしくは事業用自己の賃貸用 |

以上のように、譲渡資産については適用地域に制限があるほかは、土地等と建物であれば、所有期間や用途について特段の制約はありません。なお、「土地等」とは、土地以外に借地権等を含み、立地が良ければ、借地権も等価交換マンション事業の対象となります。

一方で、取得する資産(買換え資産)については、譲渡した土地等と同一の場所に建築した3階建て以上の耐火構造等の建物であること、半分以上が住宅で構成されていることに加え、用途にも制約があります。特に留意すべきは、居住用でも事業用でも貸付用でもない用途の場合です。書斎やセカンドハウス等は立体買換え特例の対象にならないことに注意が必要です。

買換え資産の取得時期

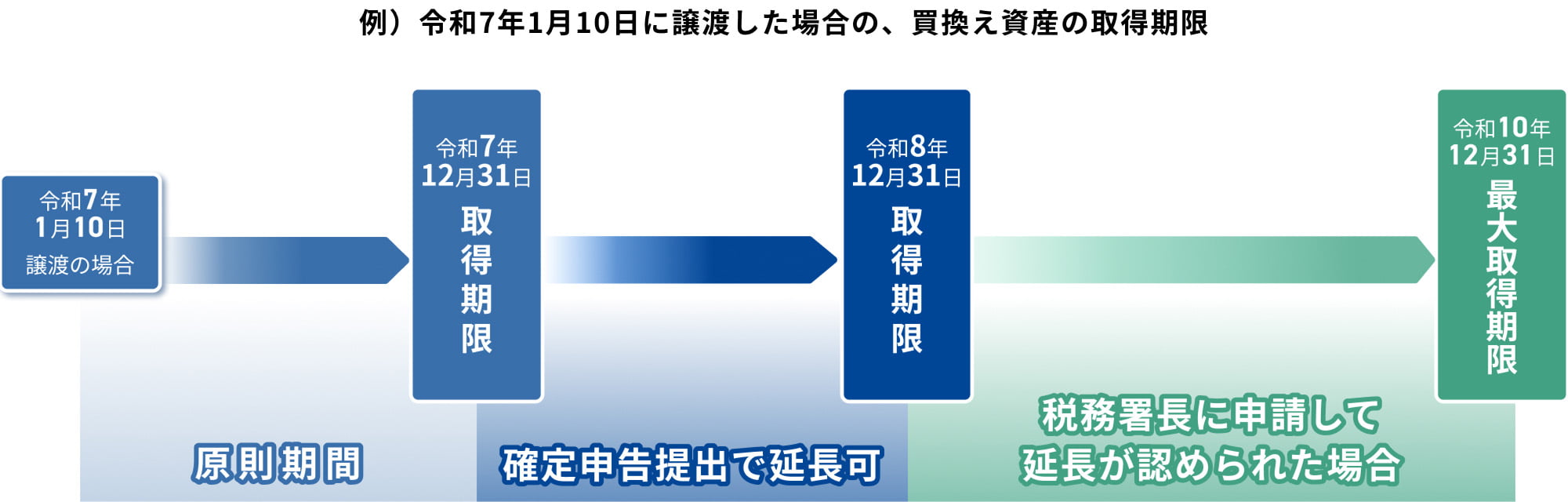

また、買換え資産の取得時期についても注意が必要です。譲渡した年の12月31日までの取得が原則ですが、確定申告期限(通常は譲渡の年の翌年3月15日)までに書類を提出すれば翌年の12月31日までの取得が認められ、やむを得ない場合は税務署長に申請して、それが認められれば、最長で譲渡した年の翌翌々年の12月31日までに取得すればよいことになります。

この件について、令和7年1月10日に譲渡した場合を前提にして、買換え資産の取得期限を考えてみましょう。

譲渡日が令和7年1月10日でも同年の12月20日でも、取得期限に違いはありません。1月10日に譲渡したときは、取得まで3年11月強の猶予がありますが、12月20日に譲渡したときは、3年程度の猶予しかありません。昨今は、建築職人の不足等で工事期間が長くなる傾向にあるので、状況に応じて譲渡時期の検討を行うべきだと思います。

立体買換え特例を受ける際の手続き

立体買換え特例の適用を受けるときは、譲渡した年の翌年の確定申告において、特例を受ける旨の申告をする必要があります。この際は、通常の確定申告書類に加え、譲渡所得の内訳書や買換(代替)資産の明細書などの書類を添付する必要があります。詳細は税務署または税理士にご確認ください。

立体買換え特例が適用されるとどうなる?

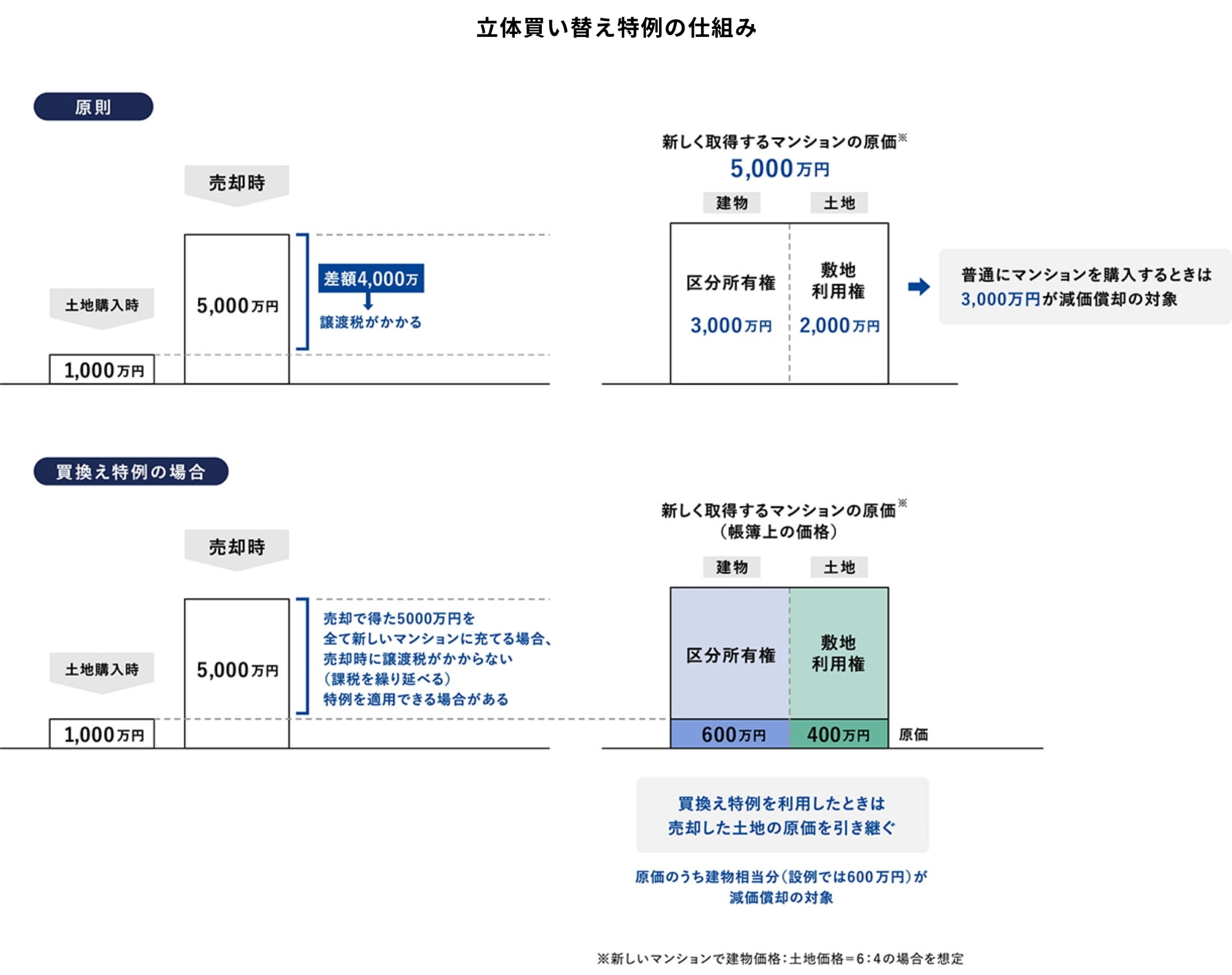

立体買換え特例の適用による効果を考えるに際して、まず、この特例の仕組みについて、コラム1で例として述べたケース(取得原価1,000万円で譲渡額が5,000万円の土地)をベースに考えてみましょう。

仮に、土地を譲渡した者が5,000万円の住戸等を取得したとき、本来は、土地を5,000万円で譲渡し、その譲渡代金で5,000万円のマンションを購入していることから、土地の譲渡代金から原価1,000万円を引いた4,000万円が譲渡益となり、譲渡税が課税されますが、特例を適用すると、この土地の譲渡がなかったものとみなされ、土地の譲渡時点では譲渡税が課されなくなります。

ただし、譲渡がなかったものとみなされることから、購入したマンションに譲渡した土地の原価1,000万円が引き継がれることになるので、マンションを購入後、仮にそのマンションを5,000万円で売却したとすると、そのときに、売却額5,000万円から原価1,000万円(売却時期にもよりますが、建物は減価償却されるため1,000万円よりは低くなると思います)を引いた額が譲渡益となり、その時点で譲渡税が課されることになります。

以上の理由から、立体買換え特例は、当初の譲渡時点ではなく将来的な買換え資産の譲渡のときに譲渡益が発生するため、「課税の繰延べ」と言われます。

詳細は「不動産の等価交換とは?メリット・デメリットや向いている条件を解説」をご覧ください。

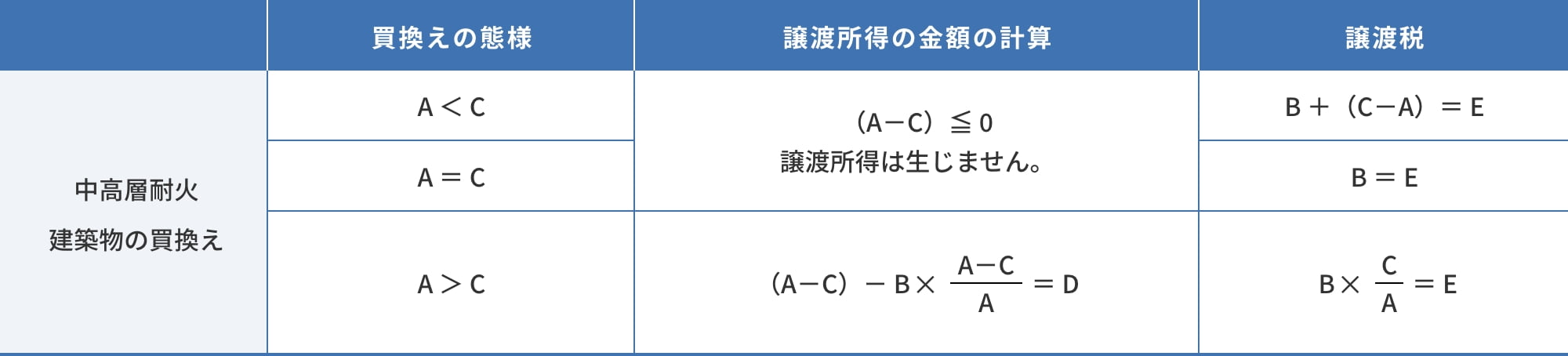

等価交換マンション事業では売却した土地の持ち分をすべて立体買換えの特例の対象としないケースもあります。具体的には一部を金銭で取得し、残りの部分で買換え特例の適用を受けるようなケースです。この件について譲渡所得と買換資産の取得価額について簡単な計算式を以下に挙げます。

譲渡所得の金額及び買換え資産の取得価額の計算

A:譲渡収入金額

B:譲渡資産の取得価額+譲渡費用の総額

C:買換資産の取得価額

D:課税譲渡所得金額

E:買換資産に引き継がれる取得価額

なお、等価交換マンション事業では、譲渡額全額をマンションの取得のために投下する必要はありません。たとえば譲渡額の一部を現金で受け取り、残りの部分でマンションを取得することもできます。ただしこの場合、課税の繰延べを受けるのはマンションの取得に充てた部分のみであり、現金で受け取った部分については、譲渡税の課税対象となることに注意が必要です。

当社が関与した事例でも、ローンが残っている場合の返済、賃貸中の借家人に対する立退料、建替え中のご自身の仮住居の家賃や2回の引越費用等に充てるため、譲渡額全額をマンションの取得のためにあえて投下しない事例も多くあります。そのような場合に、税金まで含めた資金収支までしっかり提案できる事業者と提携することが重要です。

立体買換え特例のメリット・デメリット

次に、立体買換え特例の適用を受ける際のメリットとデメリットについて表にまとめてみましょう。

メリット

- ・等価交換時点で譲渡税が課されない

- ・結果として譲渡額全体でマンションの住戸等を取得することが可能となる

- ・マンションの住戸を複数取得できる場合には等価交換前の資産を細分化できる

デメリット

- ・取得したマンションを将来売却する時点で譲渡税が課される

- ・取得したマンションを賃貸等の事業用で利用するとき、減価償却費が低くなってしまう

このうち最大のメリットは、等価交換時点で譲渡税が課されないことです。その結果、税負担に充てる費用を住戸取得に回すことができ、広い住戸などの取得が可能になります。取得した住戸を賃貸すれば、賃料収入の増加も期待できます。

また、等価交換前の資産が1筆の土地で、交換後に複数のマンション住戸を取得できる場合は、相続人が複数いるケースでも柔軟な遺産分割が可能となります。これにより、相続対策としても非常に有効な手法といえるでしょう。

立体買換え特例を受ける際の注意点

立体買換え特例の適用を受ける際の注意点の第一は、取得後の住戸等に従前の原価を引き継ぐため、将来の売却時点で譲渡税が課される点です。

(注)現状、譲渡益に対する課税としては、通常の所得税・住民税に加えて復興特別所得税(所得税額×2.1%)が課税されており、今後は防衛特別所得税も併課される予定ですが、本稿の税額計算では触れないことにしますので、ご了承ください。

もっとも、住戸等を居住用として利用した後で売却するときは、居住用財産の売却による3000万円控除の特例の適用が可能ですし、譲渡した年の1月1日現在で所有期間が10年を超えていれば、譲渡益6000万円までについては譲渡税の軽減税率(14%)が適用されるので、税負担が軽減されます。

たとえば、原価が1000万円、譲渡額が1億円で、その他費用は考慮しないとした場合における居住用資産の譲渡をしたときの、通常の課税、3000万円控除後の課税、3000万円控除後に軽減税率を適用した場合の課税を比較してみましょう。

| 計算式 | 譲渡税 | |

|---|---|---|

| 通常の売買 | (1億-1000万円)×0.2 | 1800万円 |

| 3000万円控除後 | (1億円-1000万円-3000万円)×0.2 | 1200万円 |

|

3000万円控除後 軽減税率適用 |

(1億円-1000万円-3000万円)×0.14 | 840万円 |

なお、買換え資産を比較的短期間で売却するときには注意が必要です。

立体買換え特例による課税の繰延べにより、譲渡資産の原価は引き継がれますが、取得時期は引き継がれません。譲渡税率については、売却した年の1月1日時点で買換え資産の取得から5年以上経過していない場合、税率は20%ではなく39%となります。したがって、買換え資産を取得後、比較的短期間で売却する可能性が高いときは、立体買換え特例を適用しない方が結果として有利となる可能性があります。

最後に、買換え資産を賃貸等事業用に利用する場合、減価償却の対象額は「原価」となるので、償却額が大幅に低くなってしまいます。減価償却費は、事業における必要経費ですので、この額が低くなることにより、賃料収入に対する課税が増えてしまいますので、注意が必要です。(譲渡税率20%に比べ、不動産所得等の税率が高い方については、立体買換え特例を適用しない方が税負担の面では有利となる可能性があります。)

立体買い替え特例が適用となる等価交換を利用した事例

最後に、実際に等価交換をした事例について見てみましょう。相談者の概要は、表のとおりです。

| 所在地 | 都内城西地区 |

|---|---|

| 地積 | 約80坪 |

| 用途地域 容積率 | 商業地域 500% |

| 従前用途 | 立体駐車場 |

| 所有者 | 個人 |

都内城西地区で、立体駐車場を運営している方から、土地の活用若しくは売却についての相談をいただきました。施設の老朽化が進む中で事業を継続するには改修が不可欠なのですが、相当な費用がかかるため、駐車場業は廃業することとしたことが相談のきっかけです。

このケースで売却した場合、売却によって得た利益(譲渡益)に対して課税されることに加えて、売却額の運用手法が問題となります。金融資産運用で一定以上の収益を得ようとすると、どうしてもリスクも高くなる傾向があります。結果として、優良な事業用不動産(賃貸住宅等)に買い換えて運用するのが、リスクと収益性を考えると最良の選択肢であると相談者は判断された次第です。

ただし、買換えでも大きな課題が二つありました。第一は、計画地と同等以上の立地で希望する物件がほとんどない点でした。第二は、別のところで事業用不動産に買い換える場合の税負担でした。「事業用資産の買換え特例」の適用を受けようとすると、買換え後の土地面積が300㎡以上必要です。郊外の物件を選択すればこの要件を満たすことは可能なのですが、中長期的な視点で考えると、事業リスクが高まる可能性があります。

立体駐車場の土地は高度利用が可能であったため、この土地を利用して等価交換マンションにすれば、立体買換え特例が適用されますし、等価交換で取得した住戸を賃貸すれば安定した収益を確保することができるので、最終的には等価交換マンション事業を進めることとなった次第です。

なお、本件で相談者は、賃貸用住戸と共に居住用の住戸も取得しました。それに加えて、別のところに住んでいた子供世帯から「私たちも近くに住みたい」と声がかかり、等価交換マンション内の別の住戸を取得して住むことになりました。思いがけず近居が実現し、相談者にもご満足いただけました。

不動産の等価交換は専門家に相談しながら進めよう

等価交換を検討する場合の背景は人それぞれで、そこに課される税負担の状況も様々です。複数ある選択肢から最適解を導くことが求められます。

不動産の等価交換にご興味のある方は、ぜひノウハウ豊富な旭化成へご相談ください。

様々なご質問・ご相談はこちらから

執筆者

大木祐悟

旭化成ホームズ株式会社

旭化成ホームズグループで35年以上にわたり、土地の有効活用についてのコンサルティングに従事。相続、共有物分割、借地借家、マンション再生を中心に実務に携わるとともに、情報発信をしている。国土交通省の検討会等に参画するほか、不動産流通推進協会の各種セミナーへ登壇。著作として「定期借地権活用のすすめ」「等価交換マンション事業のすすめ方」「建築の視点で見る相続と土地の分割・活用」他。

【保有資格】宅地建物取引士、マンション管理士、再開発プランナー、AFP

記事監修

大野木総合会計事務所

1987年7月設立。都市再開発事業およびマンション建替事業における実績が多数あり、「権利者等の税務問題への対応・確定申告指導」「組合会計に係る業務(決算・清算)」などで事業を支援。土地活用や相続関連においても「税務・法務・経営」という3つの面から専門的な知識と経験をもとに対応している。

代表:大野木 孝之

在籍税理士:12名(資格:税理士・公認会計士・再開発プランナー 等)

事業概要:都市再開発事業に関する税務・会計コンサルティングマンション建替事業に関する税務・会計コンサルティング相続コンサルティング、法人税・所得税業務、資産税業務

所属団体:東京税理士会、(一社)再開発コーディネーター協会、(公社)全国市街地再開発協会 等